英伟达会是下一个思科吗?

“在互联网泡沫之前,我们也相信思科会一直涨下去。”这就是当年华尔街投资人对思科的评价。

或许是思科带来的PTSD实在太大了,在英伟达发布了2025年财年第二季度财务数据(自然年截至2024年7月)后,即使各个业务都在增长,投资人还是纷纷离场。

因为,英伟达的增速在极大放缓。

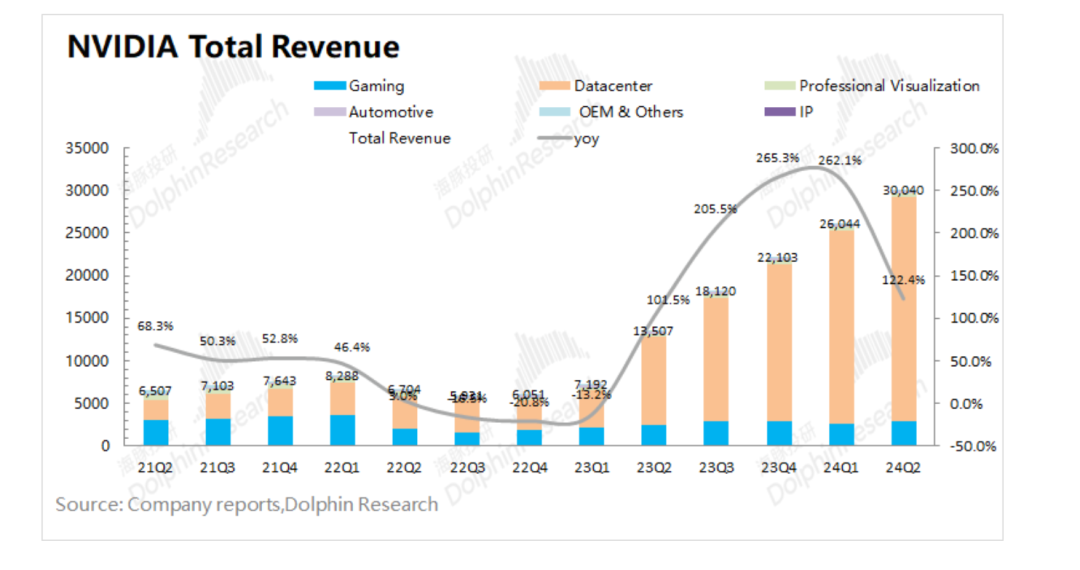

本季度英伟达实现营收300.4亿美元,同比增长为122.4%,这个增速已经是很多企业遥不可及的了,但是比起前几个季度英伟达超过200%的同比增速还是有明显放缓。

而恐怕让投资人们更悲观的,是英伟达给第三季度的指引。

下季度,英伟达预计营收325亿美元,虽然高于市场预期,但是这就相当于下季度只有不到80%的同比增速,让投资人们大呼“不好,快润”。

财报发布后,第二天交易日开盘前,英伟达股价跌幅一度超过7%。

实际上,从英伟达增速狂飙开始,市场对于英伟达什么时候开始泡沫的讨论就没有停止过,这次投资人的集体撤离也能体现华尔街对于这类上游科技企业的谨慎。

不过,从目前的情况来看,AI产业仍处于发展初期,英伟达的大客户们都在加大AI芯片以及云部署相关的资本开支,下游需求还是非常强劲的,投资人们因为短期内增速不及预期离场是正常的,但不代表英伟达眼前就会出现问题。

英伟达真正的问题可能会在未来,当同行、下游都在想办法打断自己的垄断,以及AI商业化进入放缓时期的时候,英伟达还如何保持增长惯性,才是真正的挑战。

01 增长了,但也放缓了

英伟达交出了一份意料之中的财报。

营收持续增长,本季度英伟达实现营收300.4亿美元,同比增速达到了122.4%,实现了高于市场预期的营收。

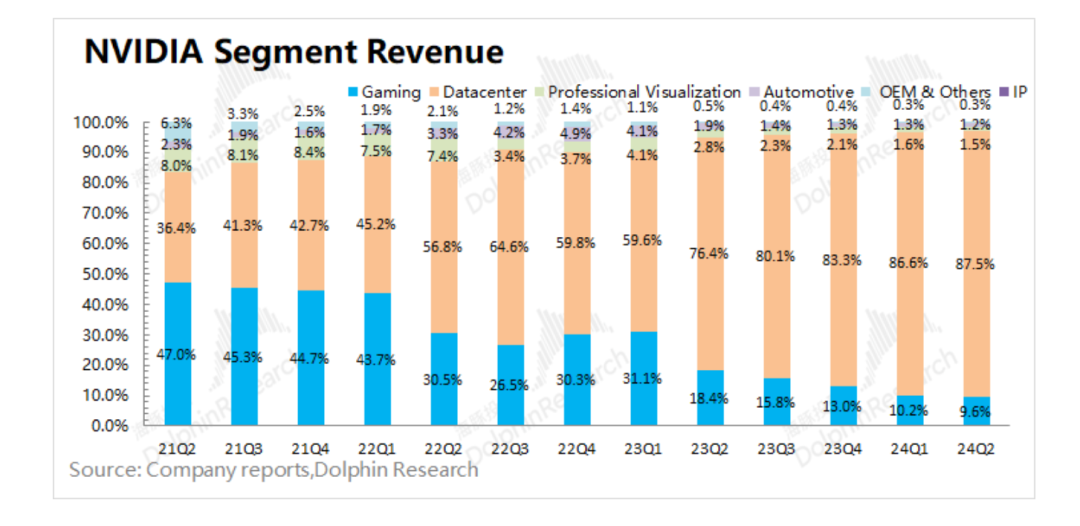

从各个主要业务来看,随着AI需求的提升,数据中心业务成了英伟达收入贡献的主力军。本季度数据中心业务实现营收263亿美元,同比增速达到154%,占比整体营收的87.55%。其中计算收入226亿美元,同比增长162%,网络收入37亿美元,主要得益于InfiniBand和以太网的收入。

本季度英伟达游戏业务营收也持续回暖,实现营收28.8亿美元,同比增长15.8%。游戏业务的回暖和下游硬件销量的上涨脱不开关系,IDC数据就显示今年第二季度全球PC市场出货量同比增长了5.4%,再加上GeForce RTX 40系列GPU和SOC游戏机销量的增加,让英伟达游戏业务保持增长水平。

不过从整体增速来看,比起2023年第四季度超过80%的同比增速游戏增速仍在明显大幅度放缓。

海豚投研

汽车业务本季度也实现了3.46亿美元的营收以及36.8%的同比增速,这主要也是来源于AI Cockpit解决方案,汽车业务在整体营收中占比非常小,只有不到2%的空间。

理所当然的,英伟达也把下季度的主要增长希望寄托在表现突出的数据中心业务上。

对于下季度营收预期,英伟达给出了325亿美元的指引,这也高于市场预期。

在一切都是增长和高于市场预期的情况下,英伟达财报发布后,股价却没有应声上涨。反而在财报发出的盘后股价跌了将近7%。

其实原因也很简单,大家对英伟达的期待更高。

122.4%的同比增速确实遥遥领先,但是和英伟达自己比,增速还是放缓,毕竟英伟达已经连续三个季度实现同比增长超过200%的狂飙。而且比起本季度放缓的增速,下个季度79.4%的预期的增速更是让投资人大感不妙,要知道英伟达的投资人当中很多都经历过思科的退潮,互联网泡沫让他们大呼PTSD,所以见到增速放缓有人离场也很正常。

除了增速放缓,英伟达的毛利率表现也并不及预期。

本季度,英伟达毛利率75.1%是低于市场预期的75.4%的,低于英伟达自己前几个季度的表现。

对此,英伟达给出的解释是由于"数据中心业务中新产品比例的提升。"众所周知这个新产品就是英伟达表示要在第四季度量产交付的Blackwell,在新品实现量产之前成本的上升也属于正常现象。

对于英伟达增速放缓、毛利率也下跌,投资人都给出了负面的预期。不过这件事情也得辩证来看。

从本季财报的表现来看,英伟达仍然有非常大的竞争优势。本季度英伟达存货周转是1.19次,环比上季度的1.01次还是有所提升,说明产品仍然处于供不应求的阶段,相比之下老对手AMD的存货周转次数只有0.62次。而英伟达本季度的应收账款周转次数则在2.26次,一个季度90天能把账款收回本两次还多,这在其上下游的话语权是相当大的,作为对比AMD只有0.62次。

基于非常强劲的上下游优势,英伟达的现金流表现也是相当强劲,本季度英伟达经营活动现金流入144.89亿美元,而投资和筹资现金流都在流出,这就代表英伟达对于未来也非常有信心,在用赚来的钱扩张、还借款或者分红,总之就仍然是一个"印钞机"的存在。

除此之外,在毛利率不及预期的情况下,英伟达的费用控制表现得还算不错。

营销费用即使有35%的增长,但从占比来看,本季度英伟达营销费用为8.42亿美元,仅仅占比总营收的2%,即使在宣传Blackwell的前提下,营销费用仍占比非常小,这说明英伟达在业内的口碑基本还是不怎么需要维护的。

海豚投研

研发费用有51.47%的同比增长达30.9亿美元,基本占比总营收的10%,也是比较健康的水平。

在费用控制较好的情况下,本季度英伟达净利润实现166亿美元,同比增长了168%,也实现了大幅增长。

整体来说,英伟达给出了一份符合预期的财报,但是投资人的撤退背后所顾忌的是往日的增长不会持续,超高的毛利率也不可持续,随着营收增速放缓、毛利率水平降低,尤其是在Blackwell还没实现量产交付的第三季度,投资人们短期内看不到大涨的趋势。

02 离“泡沫”还远

自从英伟达搭上AI爆发的东风,关于英伟达到底是不是泡沫的讨论就没有停止过。

这次投资人们迅速地"闪退"也能看出来,互联网泡沫给了他们多大的伤害——不过,英伟达并不是思科,至少现在还不是。

回溯思科的泡沫,我们不难发现,随着1994年美国政府开放了许多互联网商业的限制开始,互联网浪潮就已经开始了,在线广告、电子商务,各种商业化活动纷纷迎来了互联网时代。而到了2000年思科股价大跳水的时候,整个互联网行业已经发展了6年,整个行业已经迎来了增速天花板。

回头看AI行业,从GPT爆火到现在也就2年多的时间,而GPT之后带动的整个AI大模型需求的发展也都处于行业的初期,英伟达的爆发式增长持续的时间还不到一年。

而且,AI行业的商业化甚至还没有开始呢。中美互联网大厂对大模型的态度都是"拥抱""布局""探索"还没有哪家把AI商业化路径搞透呢,而英伟达作为一个卖铲子给掘金者的存在,行业的商业化初期正是他的话语权最大的时候。

行业的发展从英伟达下游客户的资本开支预算中也能看出。我们可以看看互联网巨头的资本开支,Meta、微软、亚马逊、谷歌四大巨头的合计资本开支在本季度达到了582亿美元,同比增长70%。

亚马逊云官网

这其中,亚马逊表示今年上半年网络服务云部门的数据中心等资本支出已经花了350亿美元,预计下半年资本支出会高于上半年; META也上调了2024年资本支出的中值,预计资本支出在370-400亿美元。

下游企业不断增加的对云业务的开支预算,正是英伟达最未来可期的收入。

行业增长,不代表行业所有的收入都会进入英伟达的兜里,所以除了看行业,竞争也得看。

行业不再高速增长的时候,惨烈的内卷就会开始,这个时候即使是之前坐稳行业老大的角色,也会因为竞争对手的出现也变得危险。思科就是如此,2000年前后思科确实还是行业老大,但是逐渐竞争的激烈一直都在让思科备受挑战,比如瞻博网络2000年推出了加强型路由器M-160,这就直接挑战了思科此前一直在路由器市场几乎是垄断的位置。那一年华为也发布了高端路由器NetEngine,两三年之后,思科一直领先的市场份额就被逐渐吞噬了。

不过从目前的AI芯片行业来看,英伟达还是难逢敌手。

行业最直接的竞争对手AMD这两年也有所增长,但是其收入规模和英伟达还是有较大差距的,2024年第二季度AMD营收是58.35亿美元,是同期英伟达营收的约20%左右。

而且上文我们也对比了存货周转率、营收占款周转率等数据,也能看出在英伟达产品供不应求的情况下,AMD的一个季度的存货实际上已经需要超出一个季度的时间才能卖完了,而且对于下游买家的话语权也没那么大。

在产品方面,AMD高端产品MI300芯片对标的主要是英伟达的H100,而英伟已经Next level了,第四季度预计量产交付的Blackwell芯片GB200,包括2个B200GPU+1个ARM Grace CPU,较相同数量的H100性能提升30倍,成本和能耗降低25倍,在性能方面,暂时没有对手可以超越。

英伟达能够如此强大,得益于黄仁勋打造的一个被称之为"围墙花园"的体系。

英伟达的"围墙花园"体系和苹果的自研系统意思差不多,只不过苹果是ToC的,英伟达是ToB的。

英伟达的"围墙花园"体系背后的关键就是2007年推出的一个叫做CUDA的软件平台,这个平台最初主要解决的问题是,使用英伟达GPU运行非图形软件,比如一些加密货币挖矿的算法,再比如最近大火的AI软件。

后来英伟达推出了专门的代码库来响应软件开发人员的需求,啥叫代码库呢?就是先人已经写好的,经过大量实践检验效率非常靠谱的软件,你通过CUDA就可以直接拿来用。

到今年6月份,英伟达在股东大会上表示CUDA现在包含300多个代码库和600个AI模型,支持3700个GPU加速应用程序,大约4万家公司的500多万开发人员都在使用这些应用程序。(金融界)

也就是说,英伟达实现了一个非常强大的生态壁垒,任何外来者的挑战都得面对一个问题,怎么把这些工程师过去将近15年在CUDA上建立的代码系统转移到自己的系统之下。

不论从市场需求还是竞争来看,目前的英伟达离"泡沫"还远。

03 真的超越不了吗?

人怕出名,企业怕壮。

AI这块蛋糕太大,谁也不能甘心就被英伟达独吞。

同行竞争,在所难免。

直接竞争对手AMD在不久前的财报会议上也表示,今年第四季度将推出 MI325X,2025 年推出 MI350,2026 年则计划推出 MI400,并称MI350 应与英伟达的 Blackwell 相比将极具竞争力;除此之外,英特尔的 Gaudi3 AI 加速器处理器和 Lunar Lake 处理器等产品在市场上也有着不错的表现。

除了AMD和英特尔这两个众所周知的对手,英伟达的下游买家也会成为自己的竞争对手。谷歌、亚马逊以及微软都在自研芯片来部署和训练AI。META、微软两个英伟达的大客户也会购买AMD的AI芯片...

自研芯片耗时耗力,为什么下游宁愿搭进去钱和时间也要做这件事情?

很简单,比起同行竞对,下游客户更不希望英伟达在行业里实现垄断,因为这就代表下游买家的话语权会越来越低,不论是对采购成本还是赊账时间,下游都会变得没有话语权,所以下游玩家更是抱着"看热闹不嫌事大"的态度来采买英伟达对家的AI芯片变相去鼓励竞争,或者干脆自研。

而英伟达的对手不仅于此,就在8月15日,AI新锐企业Groq完成了新一轮融资,融资金额6.4亿美元,估值达到了28亿美元。

Groq官网

Groq做的就是构建快速AI推理技术。

Groq® LPU™ AI 推理技术是一个硬件和软件平台,可提供卓越的 AI 计算速度、质量和能源效率。(雷递)

其投资人更是明星云集,PE巨头贝莱德、产业基金三星、思科均是其投资人。这些产业和VC/PE投资人涌向赛道上的创新企业,背后的逻辑就是看透了英伟达的客户们想要打破起垄断地位。

卖铲子的人永远比挖金子的人更赚钱,这话确实不错,但是当挖金子的人纷纷发现自己在给卖铲子的人"打工"的时候,可就要叛逆了。

除了眼前的竞争,往更长远来看,AI的商业化进展也会影响英伟达的市场地位,毕竟现在互联网大厂对AI都是爱不释手,纷纷下血本布局,但是过了几年大家如果发现AI没法给自己大幅度增收,而作为上游的英伟达又有极高的定价权,那么对英伟达采买的减少也不是不可能。

这些危机确实存在,也是英伟达不得不时刻思考的,但这并不是短期内就能影响英伟达的因素。

短期内,英伟达的关键还是是否能保证Blackwell的按时量产,在本季度财报上英伟达表示预计在第四季度,Blackwell将会给企业带来十亿美元的收入。并且,英伟达表示对于Hopper框架的GPU,市场需求也非常强劲。他们表示,现在全球云服务提供商可用的GPU容量基本为零,他们不希望再建立更多的通用计算基础设施,而是想要加速计算,Hopper仍是企业最佳选择。

纵观全局,英伟达的领先是事实,但不论多伟大的企业也不可能始终保持极大的增速,当业务惯性放缓,竞争对手四面八方围剿,英伟达还能不能保持领先,这问题还得让时间来给出回答。

注:封面图源自豆瓣电影《海王》剧照